2026年1-3月期 雑誌印刷部数を分析する

2026年1-3月期の雑誌印刷部数データが公開されましたので、今回も各数値を分析してみます。

※過去データやこれまでの分析記事はこちらから

- 雑誌部数情報まとめ(全四半期一覧)

- 2025年10-12月期 雑誌印刷部数を分析する

- 2025年7-9月期 雑誌印刷部数を分析する

- 2025年4-6月期 雑誌印刷部数を分析する

- 2025年1-3月期 雑誌印刷部数を分析する

今回の記事のまとめ

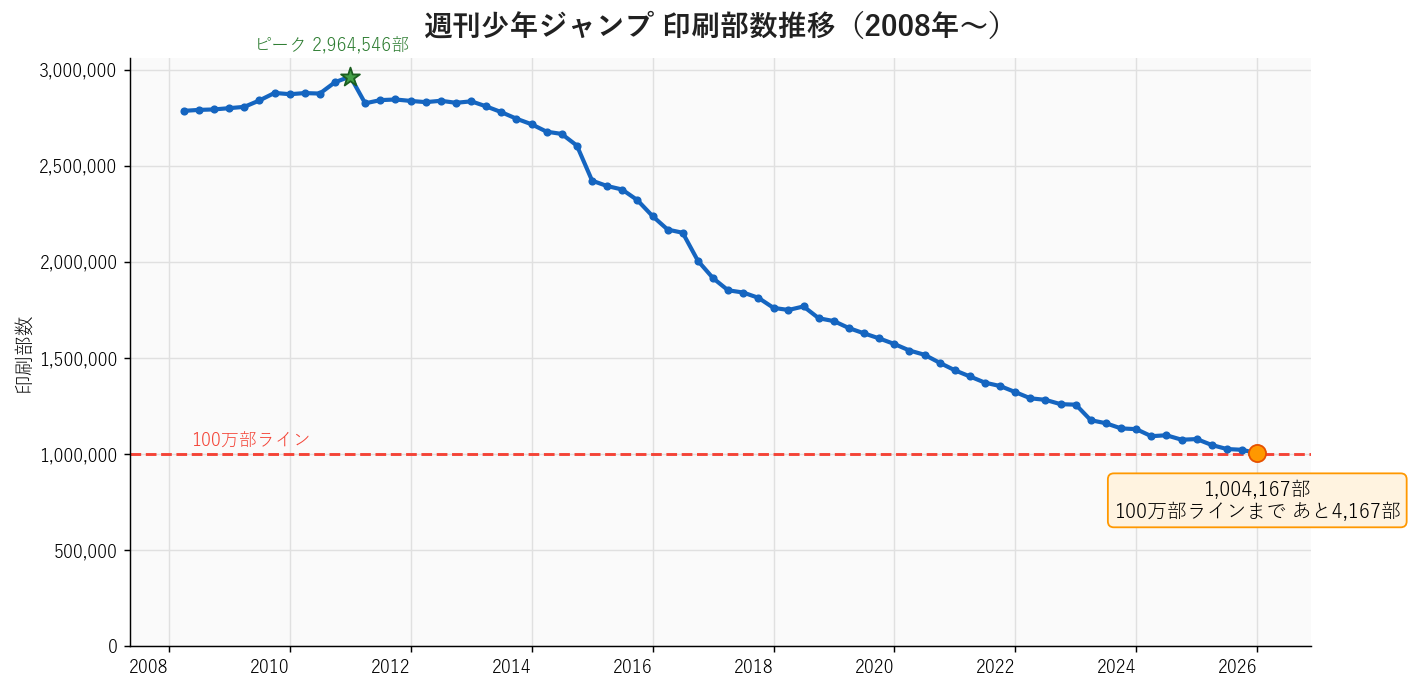

🎯 週刊少年ジャンプ100万部割れカウントダウン:1,004,167部(-6.9%、-74,166部)。100万部超まで残り4,167部で、次期Q2での大台割れがほぼ確実。1995年ピーク653万部の約15.4%まで縮小

📊 Harper's BAZAARが過去最低17,000部に転落(-40.6%)。過去41期で最低、ピーク71,667部(2024Q1)の23.7%、過去10年平均37,924部の45%水準まで縮小。一方UOMOの-69.2%は前期の平野紫耀号バブルが2024水準に戻っただけで、長期では-6%とほぼ平常

⏰ 唯一の安全地帯は美容誌:ビューティ・コスメ誌が+4.7%、美的が+11.5%(101,333部)で独走。他29カテゴリーは前年同期割れ、大手3社(集英社・小学館・講談社)は揃って減少

目次

-

- 1位 Numero TOKYO(扶桑社)

- 2位 PASH!(主婦と生活社)

- 3位 Oggi(小学館)

- 4位 装苑(文化出版局)

- 5位 pumpkin(潮出版社)※絶対数では1位

-

- ワースト1位 UOMO(集英社)

- ワースト2位 Harper's BAZAAR(ハースト婦人画報社)

- ワースト3位 GetNavi(ワン・パブリッシング)

- ワースト4位 CREA(文藝春秋)

- ワースト5位 SPA!(扶桑社)

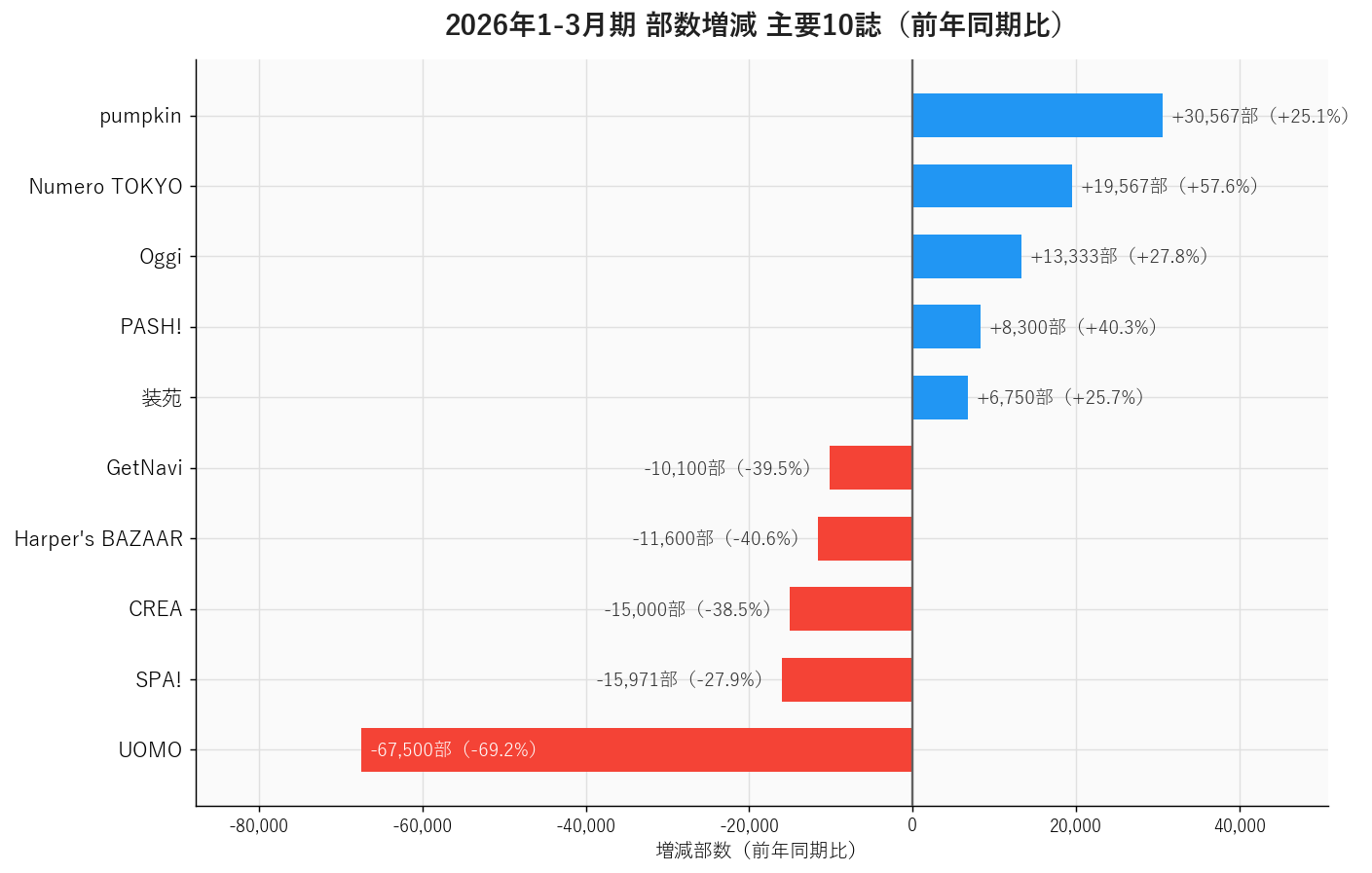

前年比で部数が増えた雑誌

このセクションは増加率(前年同期比、%)順で各誌を解説します。1号で複数表紙を展開する「ファンダム経済」型の伸びを際立たせる狙いです。増加率と増加実数(部数)では、上位の顔ぶれが次のように入れ替わります。

| 順位 | 増加率ランキング(本記事の解説順) | 増加実数ランキング |

|---|---|---|

| 1位 | Numero TOKYO(+57.6%/+19,567部) | pumpkin(+30,567部/+25.1%) |

| 2位 | PASH!(+40.3%/+8,300部) | Numero TOKYO(+19,567部/+57.6%) |

| 3位 | Oggi(+27.8%/+13,333部) | Oggi(+13,333部/+27.8%) |

| 4位 | 装苑(+25.7%/+6,750部) | LEE(+12,000部/+10.7%) |

| 5位 | pumpkin(+25.1%/+30,567部) | オレンジページ(+11,616部/+8.5%) |

増加実数の1位はpumpkin(+30,567部)です。ただしこれは創価学会の組織内配本による増加で、書店市場で売れて積み増した数字ではありません(詳細は5位の項)。そのため本記事は、市場での伸びを示す増加率を主軸に各誌を取り上げます。

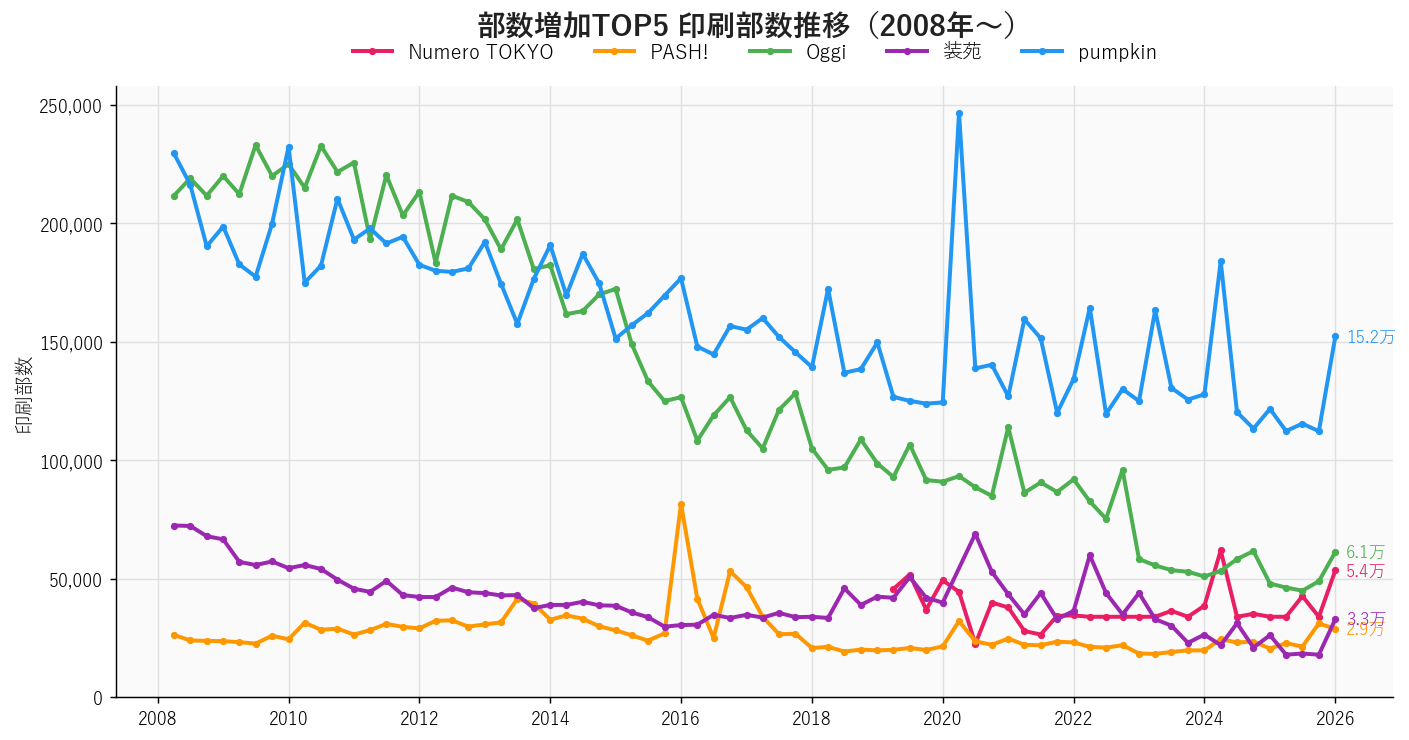

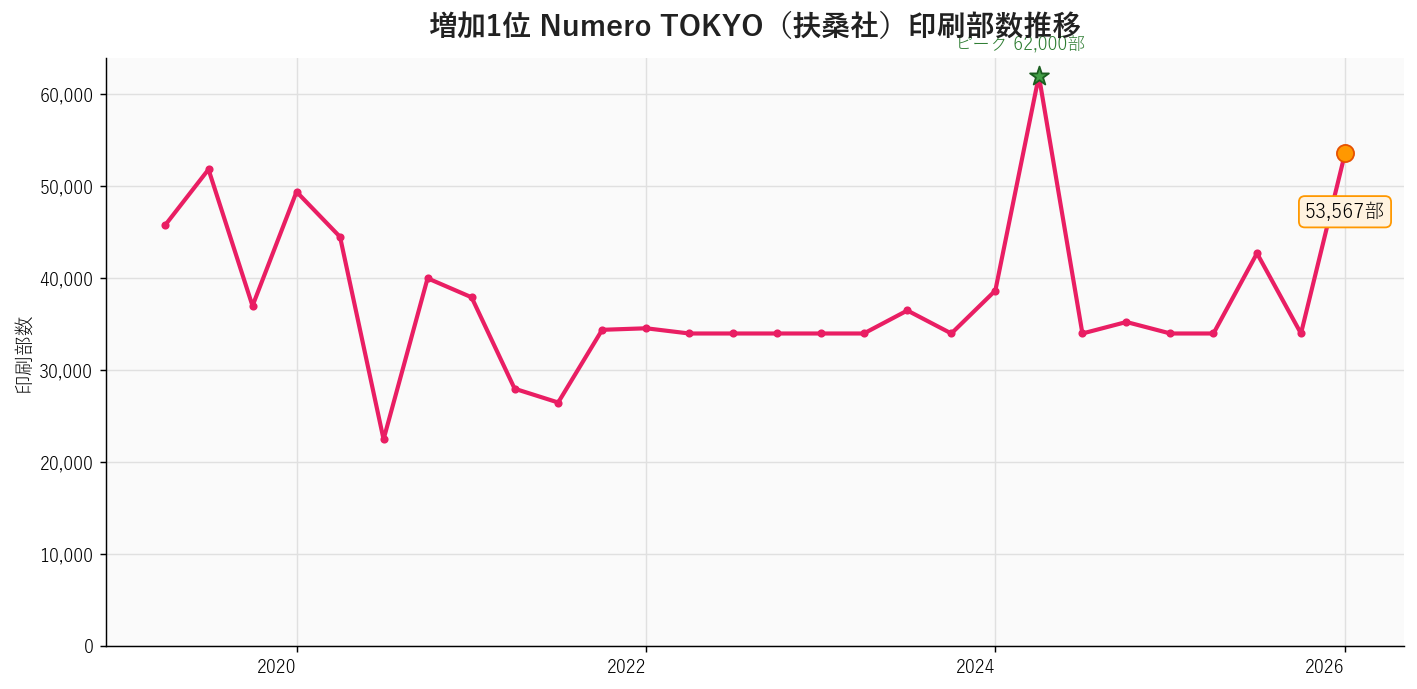

1位 Numero TOKYO(扶桑社): +57.6%増(+19,567部)

印刷部数の推移:

- 2025年1月:34,000部

- 2026年1月:53,567部

- 増加数:+19,567部(増加率57.6%は今期最高)

モード×ハイジュエリーを軸とするファッション誌「Numero TOKYO」が、今期最高の増加率を記録しました。背景には1号で4つの表紙(通常版+特別版3種)を同時展開する異例の戦略転換があります。

2026年1-3月期に発売された各号の内容:

| 発売日 | 号数 | 通常版表紙 | 増刊/特装版表紙 | 展開数 |

|---|---|---|---|---|

| 11/28 | 1・2月合併号「The New Me」 | リンジー・ウィクソン | ZEROBASEONE(K-POP特装版) | 2 |

| 1/28 | 3月号「New Creatives」 | 本誌通常版(2026SSモデル表紙) | 椎名林檎(特別版)/ちゃんみな(特別版増刊)/GENERATIONS(特装版、別冊付録付き) | 4 |

3月号は本誌通常版に加え、椎名林檎・ちゃんみな・GENERATIONSの特別版3種を展開。1号で計4つの表紙が並んだ(画像は特別版3種)。

成長の背景:

-

3月号「4表紙同時展開」という異例策:

- 本誌通常版(モデル表紙)に加え、特別版に椎名林檎(モード王道)、特別版増刊にちゃんみな(音楽女性ファンダム)、特装版にGENERATIONS(LDH男性ファンダム)を起用

- 1号でモード読者・音楽ファン・男性アイドルファンを同時集客する設計

- GENERATIONS版には別冊付録を付け、購入動機をさらに強化(楽天books)

-

1・2月合併号のK-POP特装版:

- ZEROBASEONE(特装版カバーはキム・ジウン、ジャン・ハオ、リッキー、パク・ゴヌクの4名。うちジャン・ハオ、リッキーは中国出身)を特装版に起用

- Amazon・楽天・HMVで予約完売級の動きとなり、特装版増刊が部数の純増分として乗った(Numero TOKYO公式)

-

椎名林檎×ブシュロンのハイジュエリー本誌話題化:

- 通常版・特装版を問わず本誌特集に組み込み、ファッション業界・モード読者の話題を再起動

- SNSではカバー解禁ポストが各6.5万likes規模で拡散(NumeroTOKYO X)

前期から美容誌(美的、SPUR、Harper's BAZAAR等)で観察されてきた「複数表紙ファンダム経済」モデルが、今期Numero TOKYOで1号4版にまで進化しました。「カバー違いの複数買い」需要を最大化する手法が、ファッション誌の生き残り戦略として一段階上のフェーズに入ったと言えます。

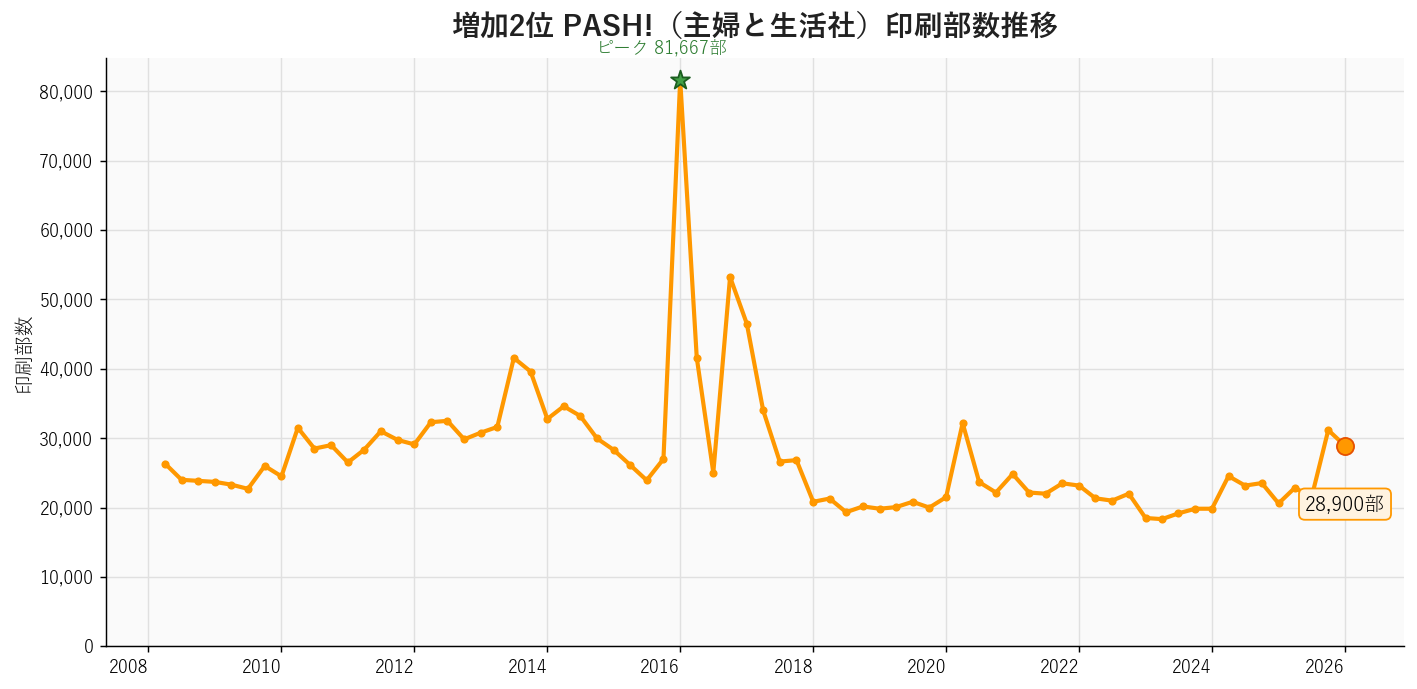

2位 PASH!(主婦と生活社): +40.3%増(+8,300部)

印刷部数の推移:

- 2025年1月:20,600部

- 2026年1月:28,900部

- 増加数:+8,300部(増加率40.3%)

前期(2025Q4)+32.4%に続き、2期連続の大幅増。アニメ・ゲーム情報誌として明確な成長軌道に入りました。

2026年1-3月期に発売された各号の内容:

| 発売日 | 号数 | 通常表紙(W表紙) | 増刊/SE |

|---|---|---|---|

| 12/10 | 2026年1月号 | シクフォニ × アイドリッシュセブン First BEAT!劇場総集編 | なし |

| 1/9 | 2026年2月号 | 刀剣乱舞ONLINE × 西畑大吾(なにわ男子/『マトリと狂犬』) | なし |

| 2/10 | 2026年3月号 | 呪術廻戦 × 推しの子 | 臨時増刊『銀河特急ミルキー☆サブウェイ』Special Edition |

成長の背景:

-

呪術廻戦3期「死滅回游 前編」放送開始が3月号表紙に直撃:

- 2026年1月8日からMBS/TBS系28局で放送開始(呪術廻戦公式)

- 長期休止からの復活で大型コンテンツが戻り、書店・コア層の動きが活性化

-

刀剣乱舞ONLINE 10周年機運:

- 2月号で表紙+豪華付録+「新刀剣男士大特集」

- 10周年記念本丸録予約開始(1/14)など節目イベントが連続(電撃オンライン)

-

「SE増刊モデル」の継続、中身は中国IP→国内大型IPへ:

- 前期は中国ゲームIPのSE(鳴潮、崩壊3rd)で成長

- 今期は呪術廻戦・刀剣乱舞・なにわ男子・劇場アニメSEにIPローテーション

- SE増刊モデル自体は継続しつつ、IPの主力を国内に切り替えた点が今期の成長の正体

-

2月号W表紙で「なにわ男子」西畑大吾を初登場:

- 『マトリと狂犬』タイアップとして起用

- アイドル誌読者層を巻き込み実売を押し上げ(PASH! PLUS)

PASH!は絶対部数こそ28,900部と中規模ですが、SE増刊モデルを確立したことで「期間内発行点数を実質的に増やせる」構造を獲得しています。これは雑誌不況下において極めて重要な事実です。

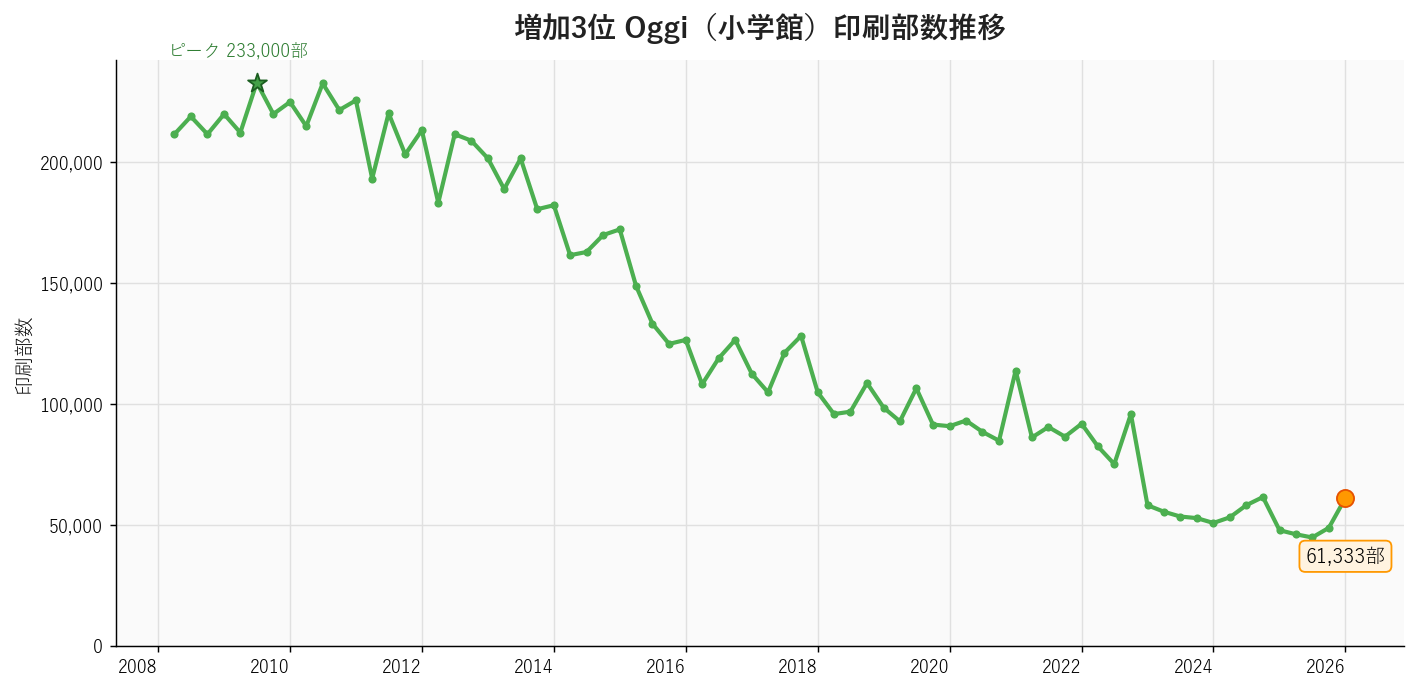

3位 Oggi(小学館): +27.8%増(+13,333部)

印刷部数の推移:

- 2025年1月:48,000部

- 2026年1月:61,333部

- 増加数:+13,333部(増加率27.8%)

30代向けOLベーシック誌として位置付けられてきたOggiが、男性アイドル特別版増刊の連続投入で大幅成長を記録しました。

2026年1-3月期に発売された各号の内容:

| 発売日 | 号数 | 通常表紙 | 増刊/SE | 展開数 |

|---|---|---|---|---|

| 11/28 | 2026年1月号 | 滝沢カレン | なし | 1 |

| 12/26 | 2026年2月号 | 飯豊まりえ | なし | 1 |

| 1/28 | 2026年3月号 | 朝比奈彩 | なし | 1 |

| 2/27 | 2026年4月号 | 飯豊まりえ(通常版)/TOMORROW X TOGETHER(TXT)特別版 | あり | 2 |

| 3/27 | 2026年5月号 | 泉里香(通常版)/INI 11人特別版(デビュー5周年スーツ企画) | あり | 2 |

成長の背景:

-

4月号TXT・5月号INIの男性アイドル特別版を連投:

- 同誌恒例の「スーツ企画」に男性アイドル全員を起用する展開で、ファンダム需要を大量に取り込み(Oggi 4月号TXT特別版、5月号INI特別版)

- 4月号は2/27発売、5月号は3/27発売と、2-3月期の集計に連続2号の特別版が直接乗る形

-

「通常版/特別版」の二版同時発売体制への転換:

- 既存路線の30代女性読者を維持しつつ、男性アイドルファンダム層を上乗せ

- 雑誌業界全体が縮小する中で「1冊2版=部数2倍カウント」となるオペレーションを開始

OggiもまたNumero TOKYOやSPURと同じく、「複数表紙ファンダム経済」を採用しました。共通する戦略は「通常読者層を維持しながら、男性アイドル・K-POPの特装版を別カウントで上乗せする」というモデルです。

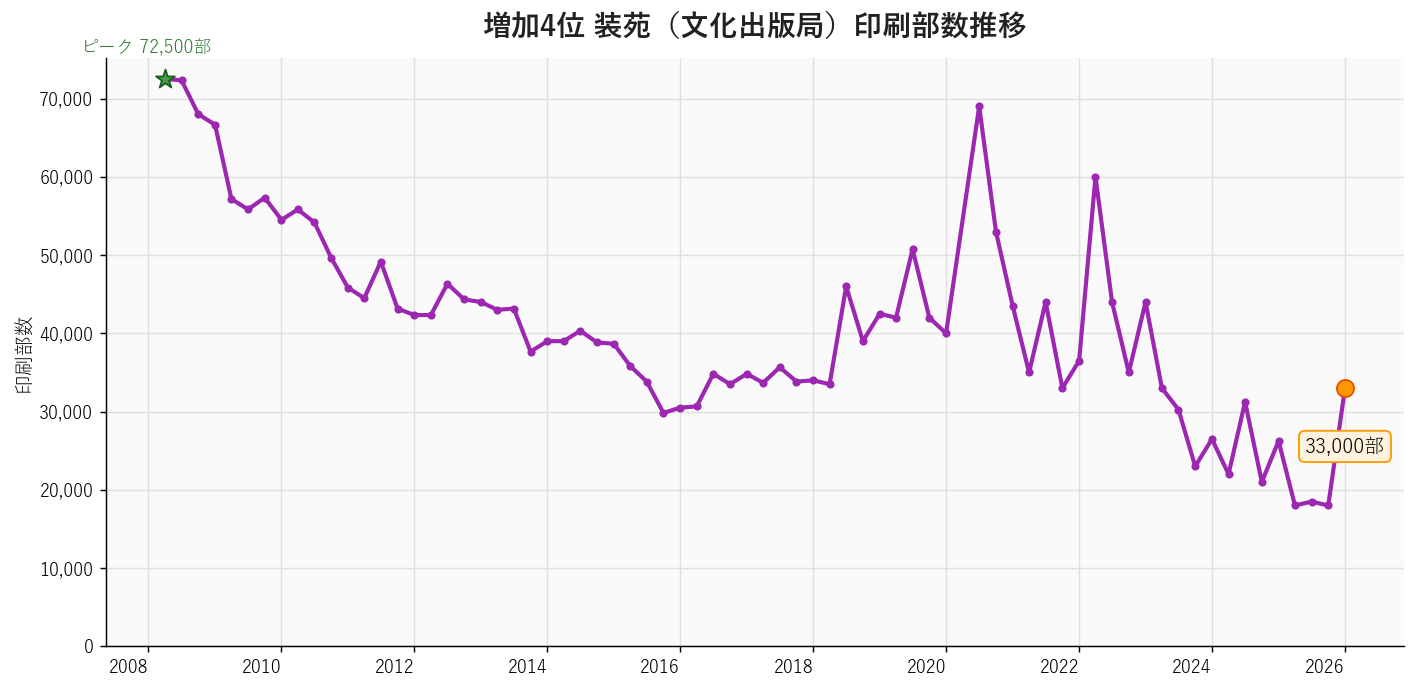

4位 装苑(文化出版局): +25.7%増(+6,750部)

印刷部数の推移:

- 2025年1月:26,250部

- 2026年1月:33,000部

- 増加数:+6,750部(増加率25.7%)

モード志向のファッション誌「装苑」が、1冊にアイドル衣装特集を大量集約することで大幅成長を遂げました。

2026年1-3月期に発売された主な号:

| 発売日 | 号数 | 表紙 | 特集 |

|---|---|---|---|

| 10/28 | 2025年12月号(Q1に店頭継続) | 杉咲花×南琴奈 | 「KNIT 編むクリエイション」(JO1木全翔也ら登場) |

| 1/28 | 2026年3月号 | Perfume(表紙登場5回目) | 「衣装が創造する世界」 |

成長の背景:

-

3月号がPerfume表紙+男性アイドル衣装大特集の超大型号:

- Perfume「ネビュラロマンス」衣装を本誌で大特集

- NEWS増田貴久ツアー全衣装(MFBB45)、Kis-My-Ft2玉森裕太、ano初武道館、SEKAI NO OWARI Fukase、坂道シリーズ(乃木坂46/櫻坂46/日向坂46)の新制服まで一冊に集約

- 男性アイドル・ガールズグループ両方のファンダム需要を1号に詰め込む構成(装苑ONLINE 3月号予告)

-

2025年9月号からの価格改定:

- 858円→990円へ値上げ済み

- 同じ販売数なら売上高が15%増となる構造

-

2026年は刊行90周年イヤー:

- 編集部が定番ジャンル「衣装特集」「ニット特集」に振り切る編集方針

- 1誌完売型の戦略で話題性を最大化

装苑は隔月刊(年6回発行)ですが、1冊あたりに詰め込むファンダム要素を最大化することで、月刊誌に近い印刷部数水準まで持ち上げています。

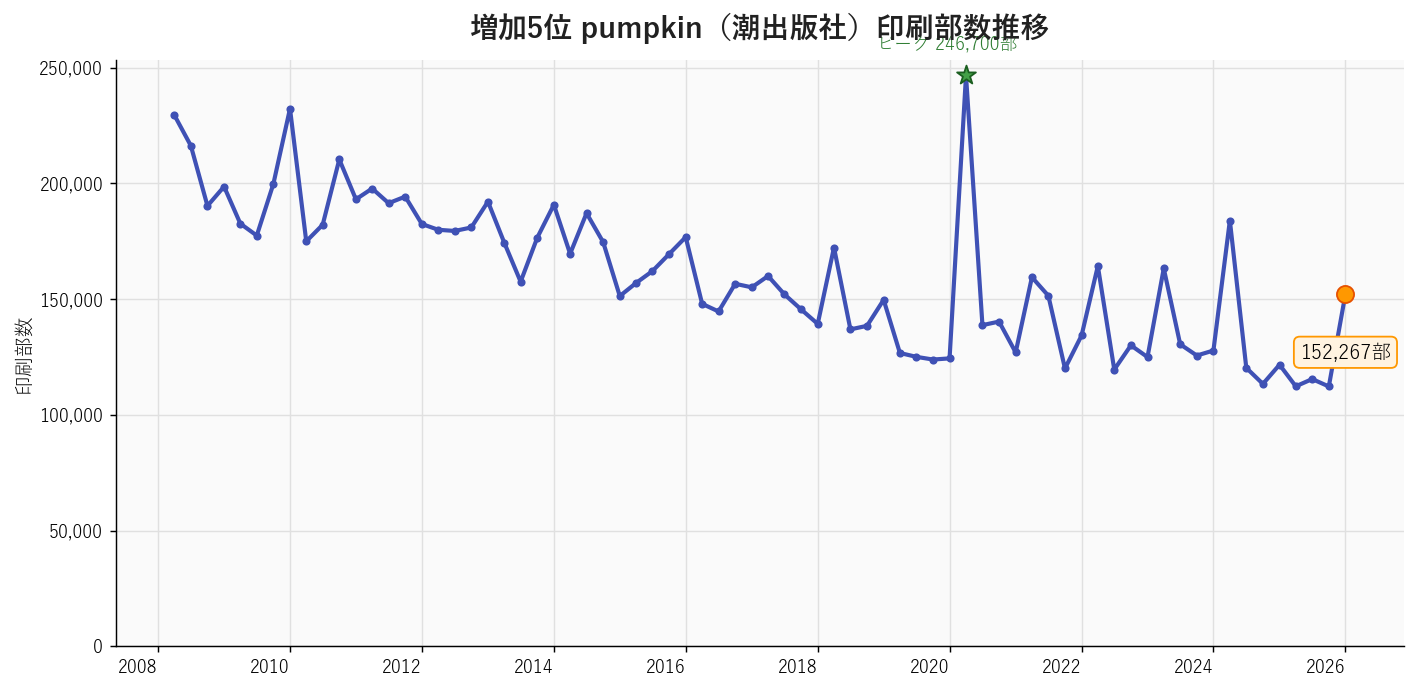

5位 pumpkin(潮出版社): +25.1%増(+30,567部)※絶対数では今期1位

印刷部数の推移:

- 2025年1月:121,700部

- 2026年1月:152,267部

- 増加数:+30,567部(増加率25.1%、絶対増加数は今期1位)

pumpkinは増加率では5位ですが、絶対増加数では今期トップの媒体です。ただし、その背景はNumero TOKYO・PASH!・Oggi・装苑とは性質が大きく異なります。

2026年1-3月期に発売された各号の内容:

| 発売日 | 号数 | 巻頭特集 |

|---|---|---|

| 12/19 | 2026年1月号 | 心を通わす一年に 励まして、励まされる |

| 1/20 | 2026年2月号 | 心も体も若く保つ! |

| 2/20 | 2026年3月号 | ストレスフリーな人生を! |

価格はいずれも660円で変更なし、A4変型判の月刊体制も維持、判型・発行形態・誌面構成いずれにも大幅リニューアルは確認できません(潮出版社)。

増加の背景(最有力仮説):

-

池田大作SGI会長の三回忌(2025年11月15日)と創立95周年:

- 2026年の創価学会公式年間活動テーマは「世界青年学会 躍動の年」

- 2030年の創立100周年へ「勝負の10年」後半に突入する節目(創価学会公式)

- pumpkinが長年連載してきた池田氏のエッセー「忘れ得ぬ旅 太陽の心で」を振り返る企画が毎号トップ級で組まれており、追悼・継承コンテンツとしての位置付けが強化されている

-

配本ルートの特殊性:

- pumpkinは創価学会系書店(博文栄光堂・金剛堂)・組織内配本が主軸

- 一般書店流通は限定的で、市販主体の雑誌とは販売構造が根本的に異なる

-

公的部数開示の停滞:

- 潮出版社の広告掲載ページは「160,033部(2017年4-6月)」のまま更新が停止しており、対外的なリニューアル告知はなし

- 市販で売れた要因の証拠は乏しい

潮出版社のpumpkinが+30,567部で絶対数1位となった事実は、「印刷部数データを読むときは『組織配本主体の雑誌』と『市販主体の雑誌』を区別する必要がある」という重要な視点を提示しています。Numero TOKYOやOggiの成長が「市場で勝ち取った増加」であるのに対し、pumpkinの増加は「組織節目に連動した構造的増加」であり、両者を同じロジックで比較することはできません。

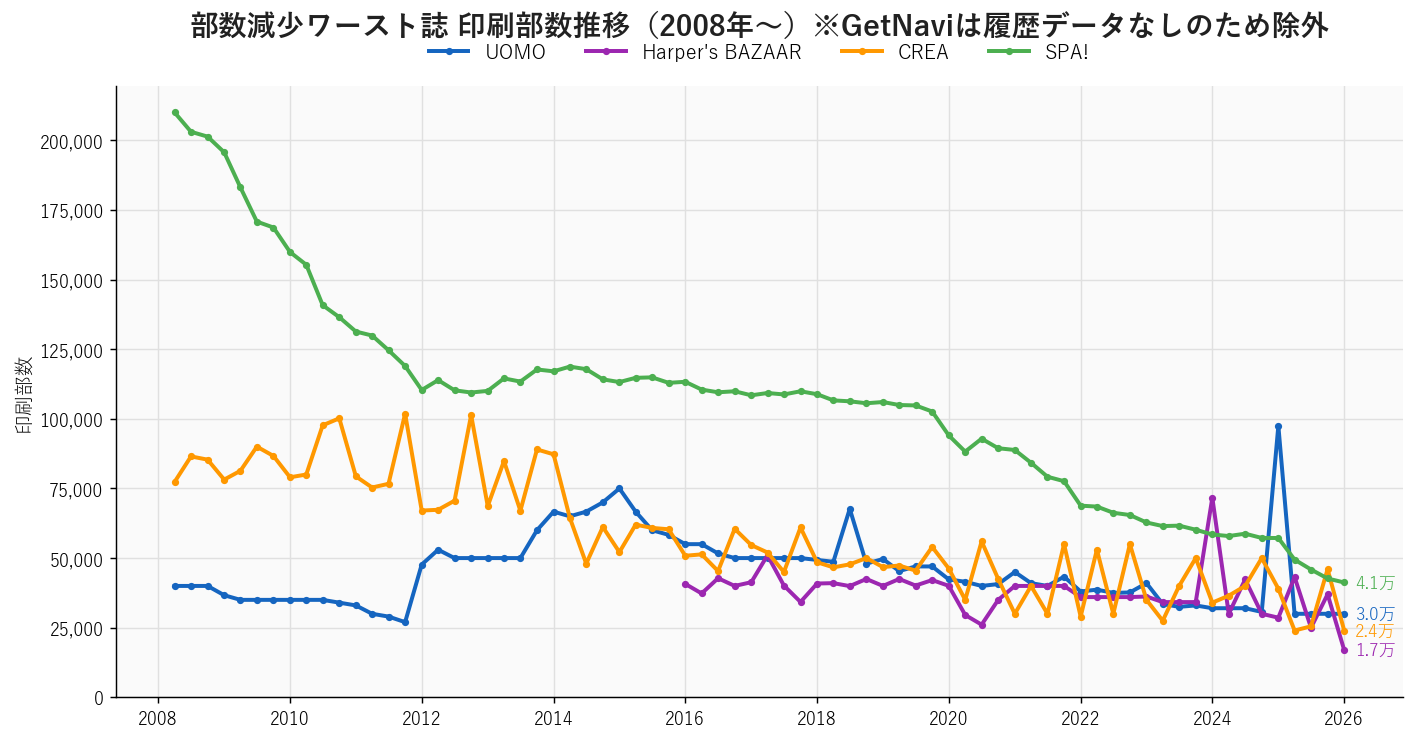

前年比で部数が減った雑誌

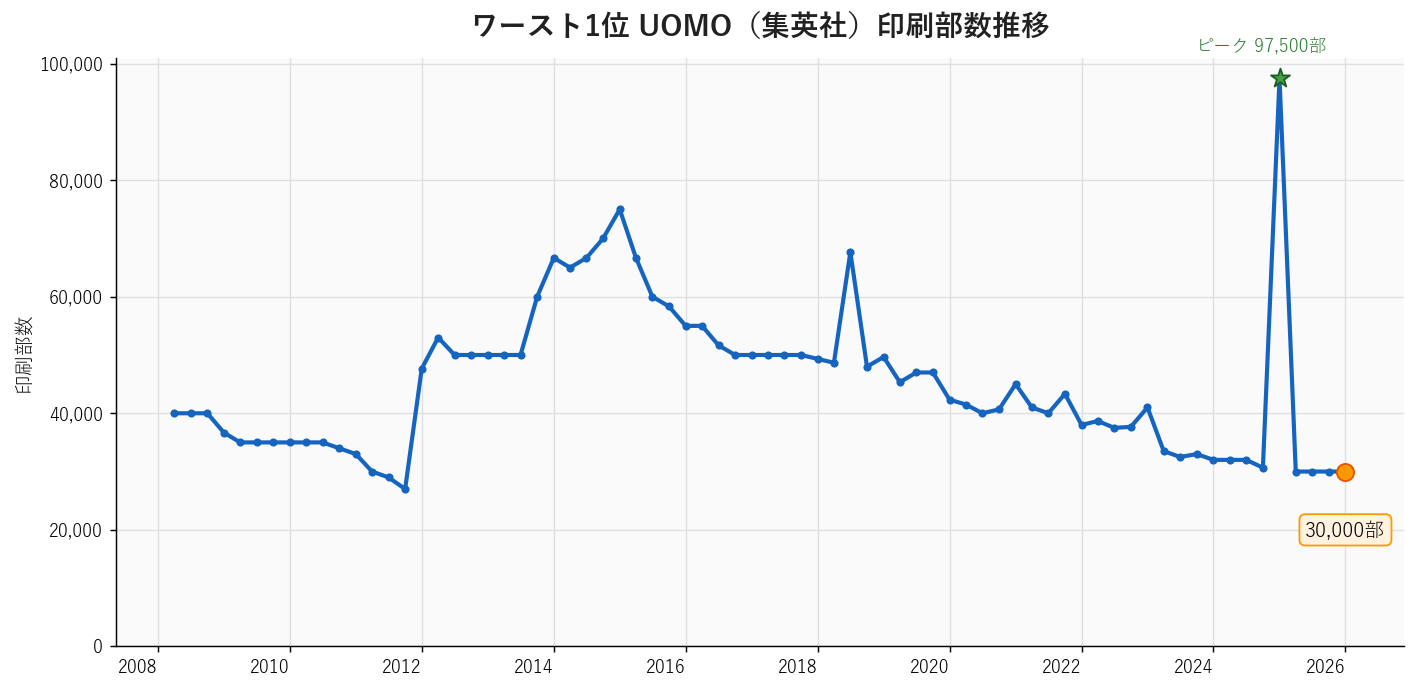

ワースト1位(数値):UOMO(集英社)| -69.2%減(-67,500部)※実態は前期バブルの平常回帰

印刷部数の推移(3期長期視点):

- 2024年1月:32,000部

- 2025年1月:97,500部 ← 平野紫耀号バブル

- 2026年1月:30,000部 ← 2024年水準にほぼ戻った

- 長期(2024Q1→2026Q1):-2,000部、長期増減率 -6.2%

UOMOの-69.2%は数値上は今期最大の落ち込みですが、3期長期で見るとほぼ平常水準への回帰です。前年同期Q1に平野紫耀(Number_i)の表紙特装版+増刊号で1号あたり平均が97,500部まで膨張していた(前年比+204.7%、WebUOMO 平野紫耀号)特殊期との比較なので、今期通常号2号(吉沢亮・松下洸平)になって平常水準まで戻った、という構図です。

集英社は2025年6月発売号から月刊→年10回刊に流通実態を変更しており(Fujisan UOMO)、特装版・タレント増刊を仕掛ける機会自体が減ったことで、再びバブル水準まで戻すのは構造的に難しくなっています。ただし、今期の-69.2%自体は「異常事態」ではなく、長期トレンドで見れば前年のバブルが収まっただけと理解するのが正確です。

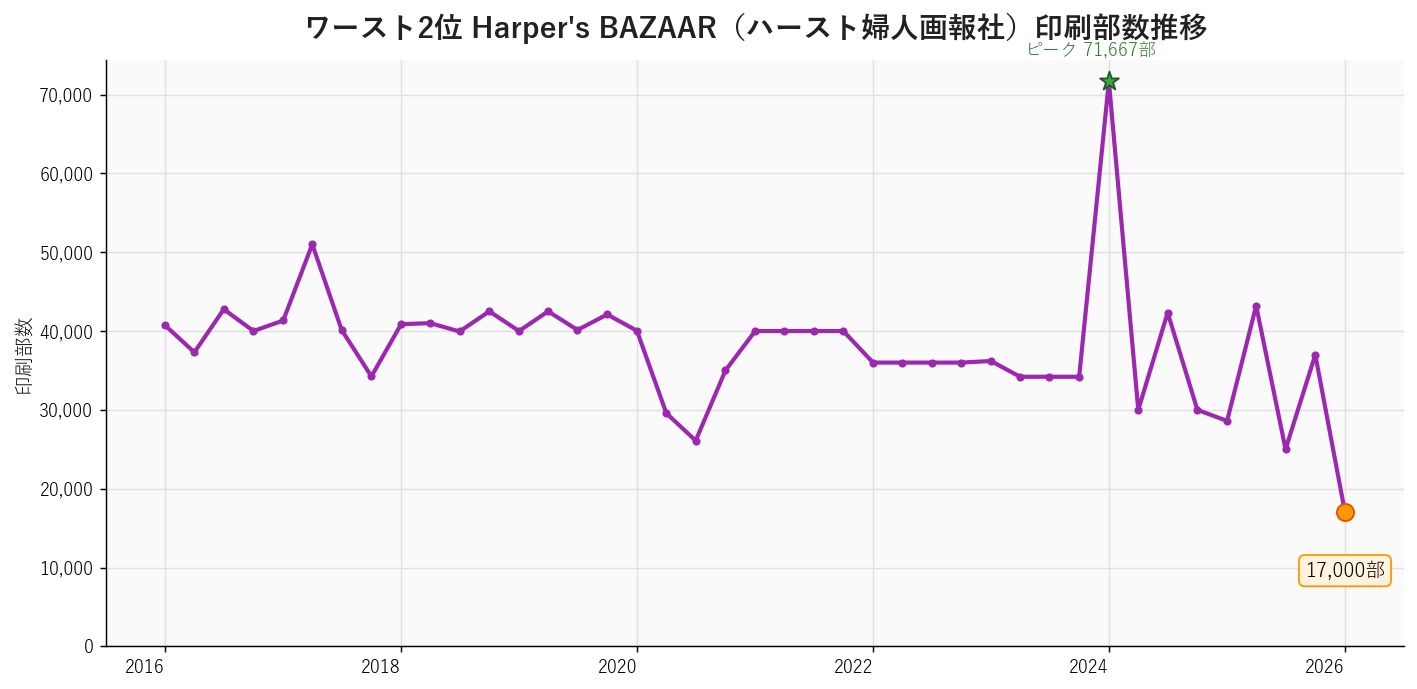

ワースト2位(数値)/実質ワースト1位:Harper's BAZAAR(ハースト婦人画報社)| -40.6%減(-11,600部)

印刷部数の推移:

- 2025年1月:28,600部

- 2026年1月:17,000部 ← 過去41期中の最低

- 減少数:-11,600部(減少率40.6%)

ハーパーズ・バザー日本版が、JMPAの印刷証明付部数公表データ41期中の過去最低水準まで落ち込みました。これは前期-40%級の単純な反動減ではなく、長期下落トレンドが「過去最低」という象徴的な節目を切ったことを意味します。

過去10年の推移(主要な節目のみ):

| 時期 | 部数 | 備考 |

|---|---|---|

| 2016〜2019年 | 35,000〜51,000部 | 通常水準レンジ(過去10年平均 約37,900部) |

| 2020Q2〜Q3 | 25,000〜30,000部 | コロナ初期の一時的下落 |

| 2021〜2022年 | 36,000〜40,000部 | 回復期、安定推移 |

| 2023年 | 34,200部(4期連続同数値) | 公表値が固定(JMPA算定方法か出版社公表値固定の可能性) |

| 2024年1月 | 71,667部 | 過去最高(BTS JIMIN表紙特別版2バージョン展開) |

| 2024Q2〜2025Q4 | 25,000〜43,000部 | 特装版有無で乱高下 |

| 2026年1月 | 17,000部 | 過去最低、ピーク71,667部の23.7%、過去10年平均の45%水準 |

減少の背景:

-

過去10年で形成されてきた「通常水準レンジ(35,000〜40,000部)」を完全に割り込んだ:

- 2020年コロナ初期の25,000部台すら下回る17,000部

- 「特装版バブル」を抜きにした基礎部数自体が、5年前から約半減

-

ハイファッション誌全体の構造的縮小:

- VOGUE JAPAN・ELLE JAPONを含む海外発ハイファッション誌全体が苦戦

- 紙メディアの「ファッション情報源」としての地位喪失

- Z世代・若年ミレニアル層がInstagram・TikTok中心にシフト

-

特装版モデルの賞味期限:

- 2024Q1のBTS JIMIN表紙バブル(71,667部)以降、特装版で一時的に部数を吊り上げる戦略を継続

- しかし特装版がない通常号の水準が下落し続けており、特装版バブルでも戻せなくなりつつある

- 今期Q1は通常仕様の髙石あかり1バージョンのみで、特装版に頼らないと17,000部という現実が露呈(PR TIMES 髙石あかり3月号)

過去10年の通常水準(35,000〜40,000部)から見ても、コロナ初期の谷(25,000部台)から見ても、明確に一段下がった水準です。Harper's BAZAARが特装版による瞬間的なバブルを起こせる出版社であることは変わりませんが、それを抜きにした基礎部数の下落が、今期の17,000部として表面化しました。

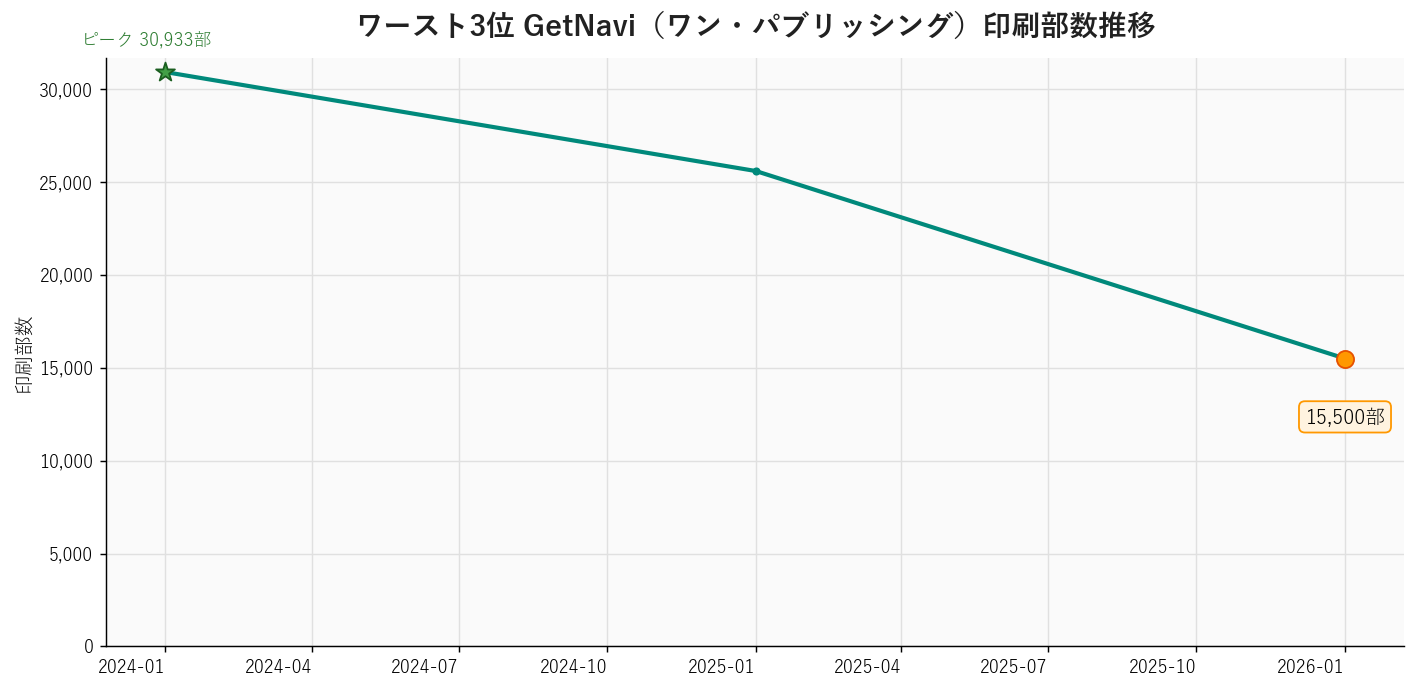

ワースト3位:GetNavi(ワン・パブリッシング)| -39.5%減(-10,100部)

印刷部数の推移:

- 2025年1月:25,600部

- 2026年1月:15,500部

- 減少数:-10,100部(減少率39.5%)

モノ・トレンド情報誌「GetNavi」も、1号あたりの平均印刷部数が25,600部→15,500部と約4割減りました。

※GetNaviの出版社は、学研プラスから雑誌事業を承継したワン・パブリッシングです。

減少の背景:

-

2025年10月フルリニューアルでの読者の選別:

- 2025年10月24日発売の「12月号」から深掘り特集スタイルへフルリニューアル(PR TIMES)

- 定期購読層は維持できても、コンビニ・書店の衝動買い層(モノ・トレンドのライト読者)が離脱した可能性

- 結果として1号あたりの実印刷数(書店配本数)自体が縮小

-

発行形態の変更:月刊→年8〜9冊体制:

- リニューアル前後で合併号が常態化:2025年9・10月合併号、2026年2・3月合併号、6・7月合併号、7.5月号(電子版)など

- JMPAの平均値計算には直接効かないが、月単位の継続購読リズムが崩れることで店頭回転率と定期購読の安定性が下がる二次的影響あり

-

モノ・トレンド誌領域の構造的縮小:

- 家電・PC・スマホ情報はYouTube/Webメディアに完全シフト

- 紙の優位性が消失した領域

- GetNavi web側を2025年7月にリニューアルしWebシフト戦略に転換済み(紙からの読者移行が編集側でも織り込み済み)

GetNaviの-39.5%は、UOMOのような「前期バブルの反動」型ではなく、「リニューアル=コンテンツ方針転換に伴う読者層の入れ替え期」として読むのが妥当です。新しい読者層が定着すれば次期以降は底打ちが見える可能性があります。

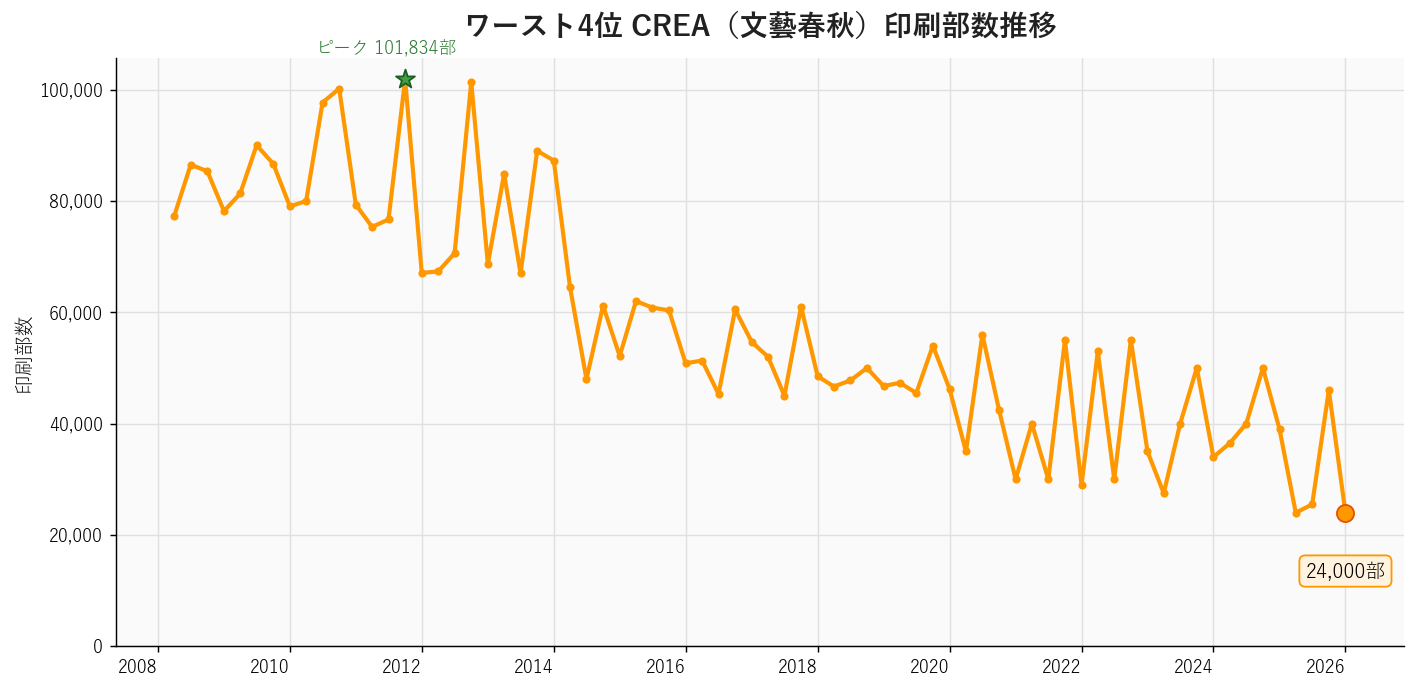

ワースト4位:CREA(文藝春秋)| -38.5%減(-15,000部)

印刷部数の推移:

- 2025年1月:39,000部

- 2026年1月:24,000部

- 減少数:-15,000部(減少率38.5%)

2026年1-3月期に発売された号:

| 発売日 | 号数 | 表紙 | 特集 |

|---|---|---|---|

| 12/5 | 2026年冬号 | 特別版 ROIROM | 「贈りものバイブル」 |

| 3/6 | 2026年春号 | 通常版 ゆりやんレトリィバァ×小田切ヒロ/特別版 DINO(SEVENTEEN) | 「美容は、楽しい? 美容は、苦しい?」 |

減少の背景:

-

CREAは2021年頃に月刊→季刊化済み:

- 発行は年4回、3・6・9・12月の上旬

- 隔月化や休刊の新規発表は今期確認できず

-

号別の特装版・付録構成の差:

- 季刊化以降は号あたり付録量・推し起用号で部数変動が大きい構造

- 冬号「贈りものバイブル」はDINO(SEVENTEEN)が特別版表紙となる春号より話題性が低かった可能性

-

女性ライフスタイル誌全体の構造的縮小

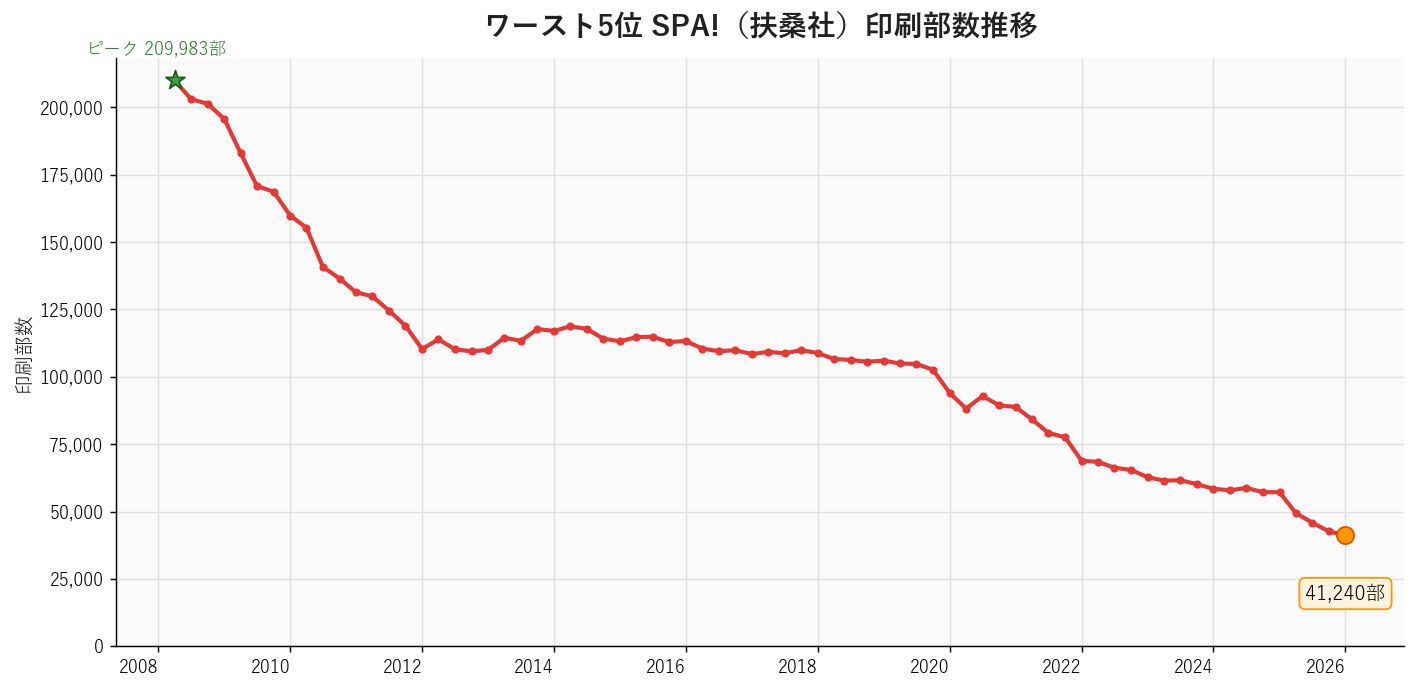

ワースト5位:SPA!(扶桑社)| -27.9%減(-15,971部)

印刷部数の推移:

- 2025年1月:57,211部

- 2026年1月:41,240部

- 減少数:-15,971部(減少率27.9%)

総合週刊誌「SPA!」が大幅減を記録しました。週刊誌カテゴリー全体が-9.2%という厳しい環境の中、SPA!の減少率は特に大きいものです。

減少の背景:

-

総合週刊誌としてのコンテンツ競合:

- ニュース速報性ではWeb・SNSに劣後

- 文春砲のような特ダネ・スクープでも週刊文春・週刊新潮との競争で目立ちにくい

-

20代〜30代男性読者層の雑誌離れ:

- SPA!の主要ターゲット層がSNS・YouTubeへ完全移行

-

同じ扶桑社内で Numero TOKYO が大幅増加(+57.6%):

- 同一出版社で増加TOP1と減少TOP5が並ぶという現象

- 「ファンダム経済を取り込めた誌」と「総合情報誌で立ち位置を失った誌」の明暗が同社内で出た

カテゴリー別動向分析

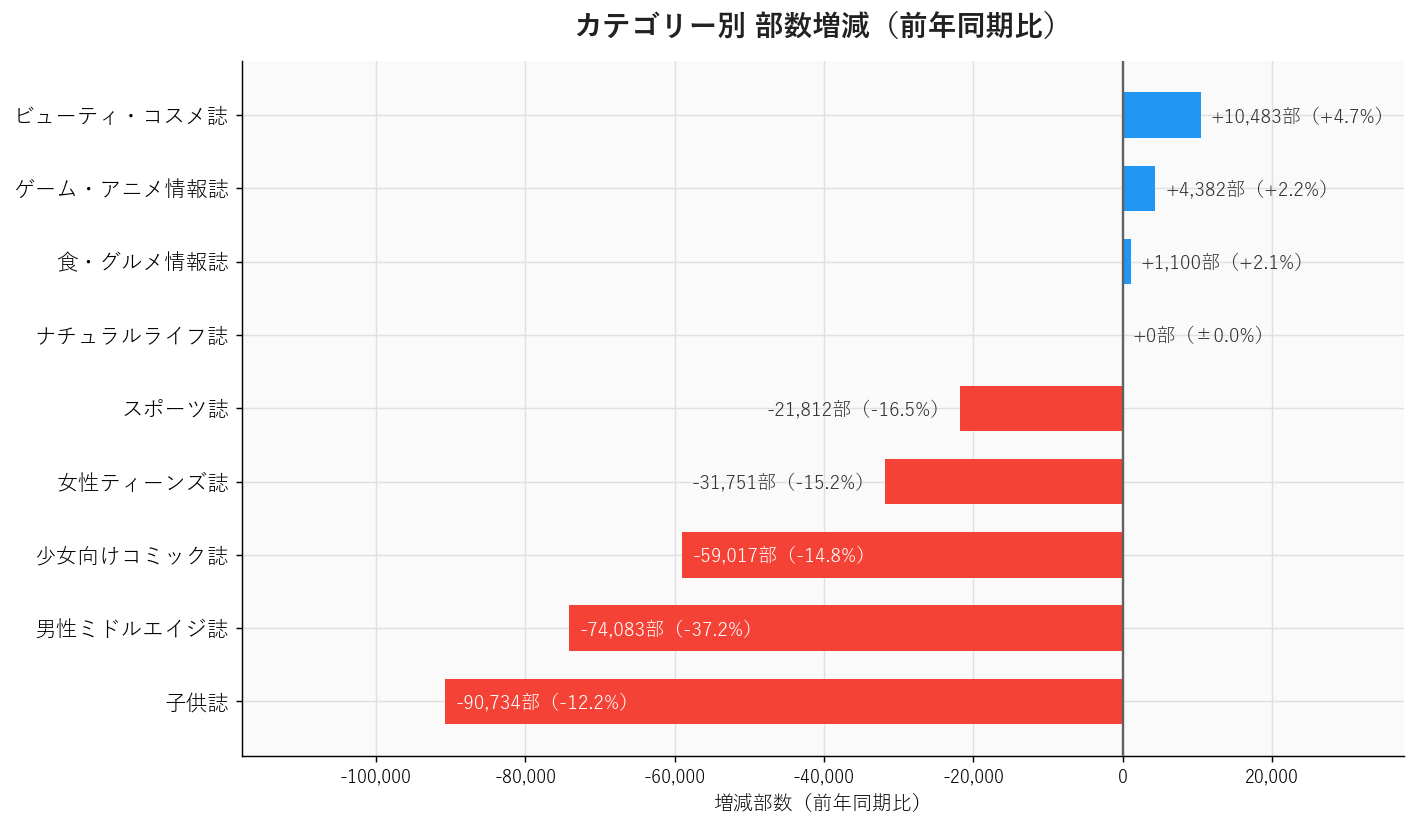

成長カテゴリー(前年同期比プラスは4カテゴリーのみ)

ビューティ・コスメ誌:+4.7%(+10,483部)

今期、最も明確な成長を見せたカテゴリー。美的(+10,483部)が独走し、美ST(+1,666部)も上振れ。集英社系のMAQUIA・BAILA・SPURが反動減となる中で、カテゴリー全体としてはプラス成長を維持しました。

ゲーム・アニメ情報誌:+2.2%(+4,382部)

PASH!のSE増刊モデル(呪術廻戦・刀剣乱舞・なにわ男子)が継続的にカテゴリーを牽引。前期から「中国IP→国内大型IP」へのローテーションを成功させています。

食・グルメ情報誌:+2.1%(+1,100部)

ナチュラルライフ誌:±0.0%(変化なし)

衰退カテゴリー(特に深刻なもの)

男性ミドルエイジ誌:-37.2%(-74,083部)

UOMOの-67,500部減が主因。Safari(-24,934部、-33.8%)の落ち込みも重なり、カテゴリー全体の縮小幅が業界最大に。男性40代向けファッション誌というカテゴリー自体が「読者がもう紙で買わない」段階に入ったことを示しています。

スポーツ誌:-16.5%(-21,812部)

女性ティーンズ誌:-15.2%(-31,751部)

前期Myojo急落の余波が継続。アイドル情報誌のSNS流出による独占価値の喪失が止まりません。

少女向けコミック誌:-14.8%(-59,017部)

Cheese!(-36.6%)、LaLa DX(-30.0%)、サンデーGX(-30.0%)など複数の小規模少女誌が軒並み3割減。少年コミック誌より一足先に縮小局面に入っています。

子供誌:-12.2%(-90,734部)

小学一年生(-32,300部、-16.4%)、コロコロイチバン!(+2,333部)など子供向けカテゴリー全体の縮小が継続。少子化と可処分時間の競合(YouTube、Switch、スマホゲーム)が直撃。

出版社別動向

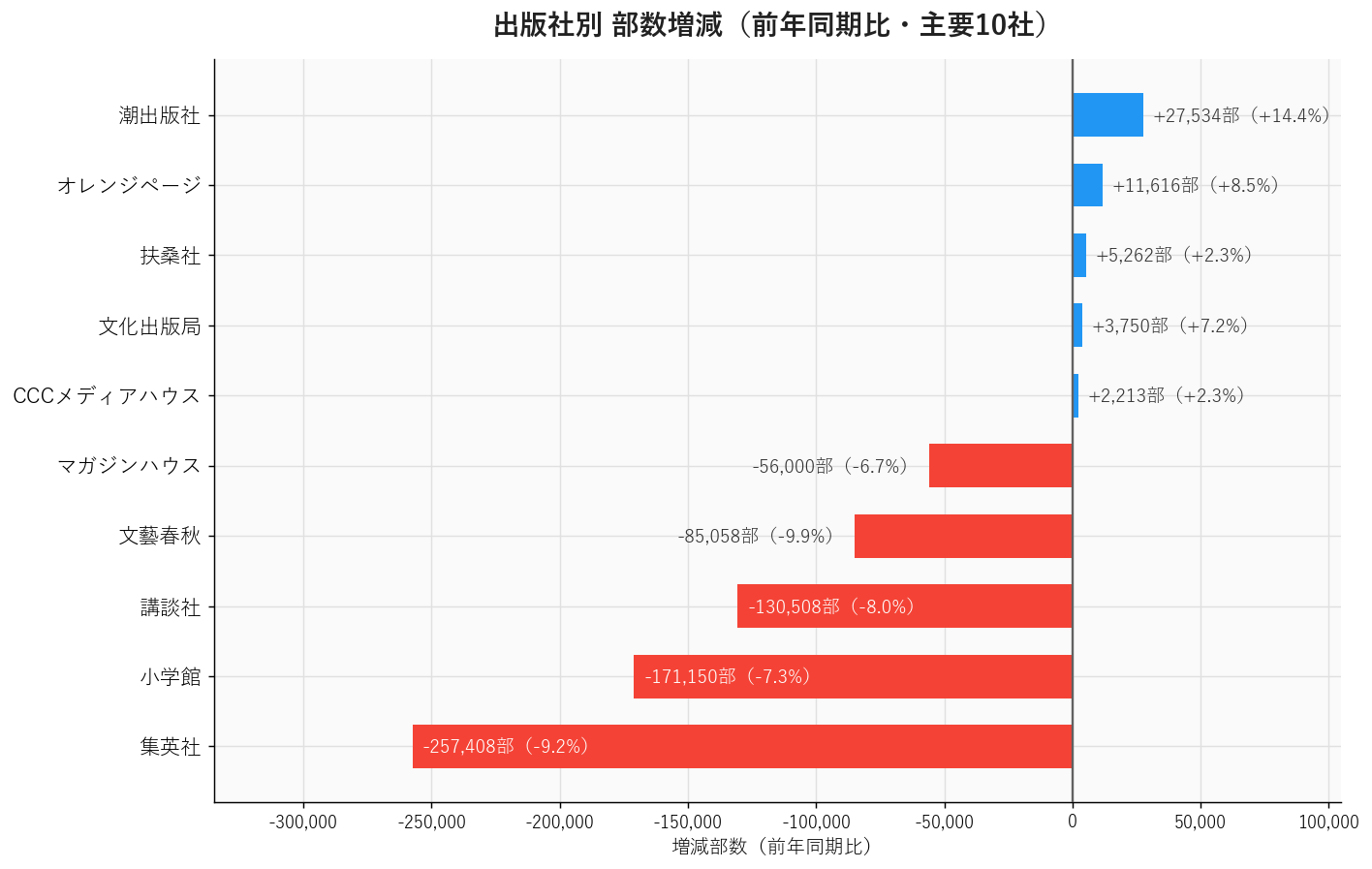

部数が増えた出版社(プラスは6社のみ)

1位 潮出版社:+14.4%増(+27,534部)

- pumpkinの組織配本強化が牽引

2位 オレンジページ:+8.5%増(+11,616部)

3位 文化出版局:+7.2%増(+3,750部)

- 装苑が牽引

4位 CCCメディアハウス:+2.3%増(+2,213部)

5位 扶桑社:+2.3%増(+5,262部)

- Numero TOKYO(+19,567部)の急増がSPA!(-15,971部)の減少を相殺し、ぎりぎりプラスに着地

6位 コンデナスト・ジャパン:±0.0%(変化なし)

部数が減った大手出版社 TOP 5

1位 集英社:-9.2%減(-257,408部)

- 週刊少年ジャンプ(-74,166部)、UOMO(-67,500部)、Myojo継続減、SPUR(-5,000部)など主力誌が軒並み減少

- 一方でLEE(+12,000部)が健闘

2位 小学館:-7.3%減(-171,150部)

- 小学一年生、女性セブン、Cheese!などが減少

- Oggi(+13,333部)、美的(+10,483部)、CanCam(+6,266部)、DIME(+4,500部)が好調

3位 講談社:-8.0%減(-130,508部)

- 週刊現代の隔週化の影響が継続

4位 文藝春秋:-9.9%減(-85,058部)

- 週刊文春(-23,875部)、文藝春秋(-27,333部)、CREA(-15,000部)が揃って減少

5位 マガジンハウス:-6.7%減(-56,000部)

- anan(-35,166部)の減少が中心

集英社・小学館・講談社の大手3社で計-55.9万部の減少。出版社規模で見ると、業界全体が大手依存の構造のまま縮小局面に入っていることが明確です。

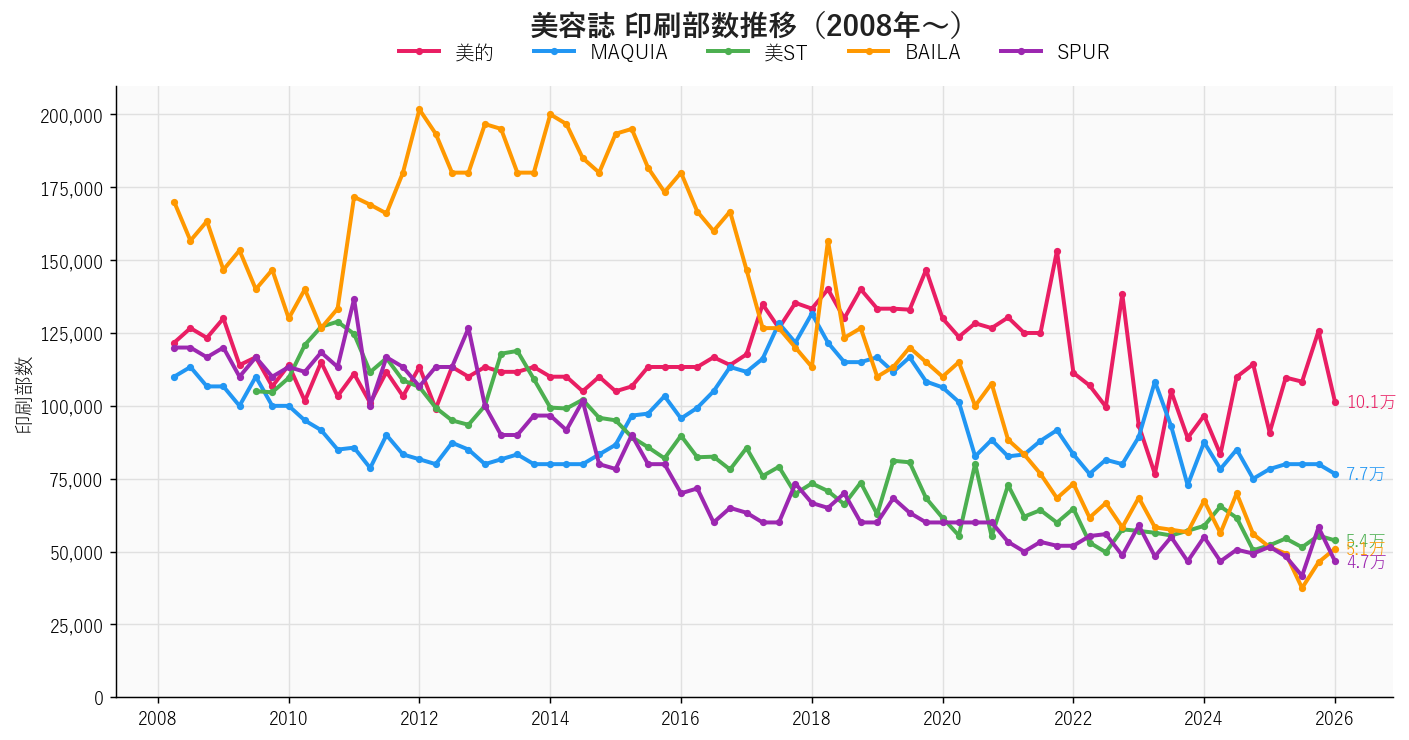

美容誌動向

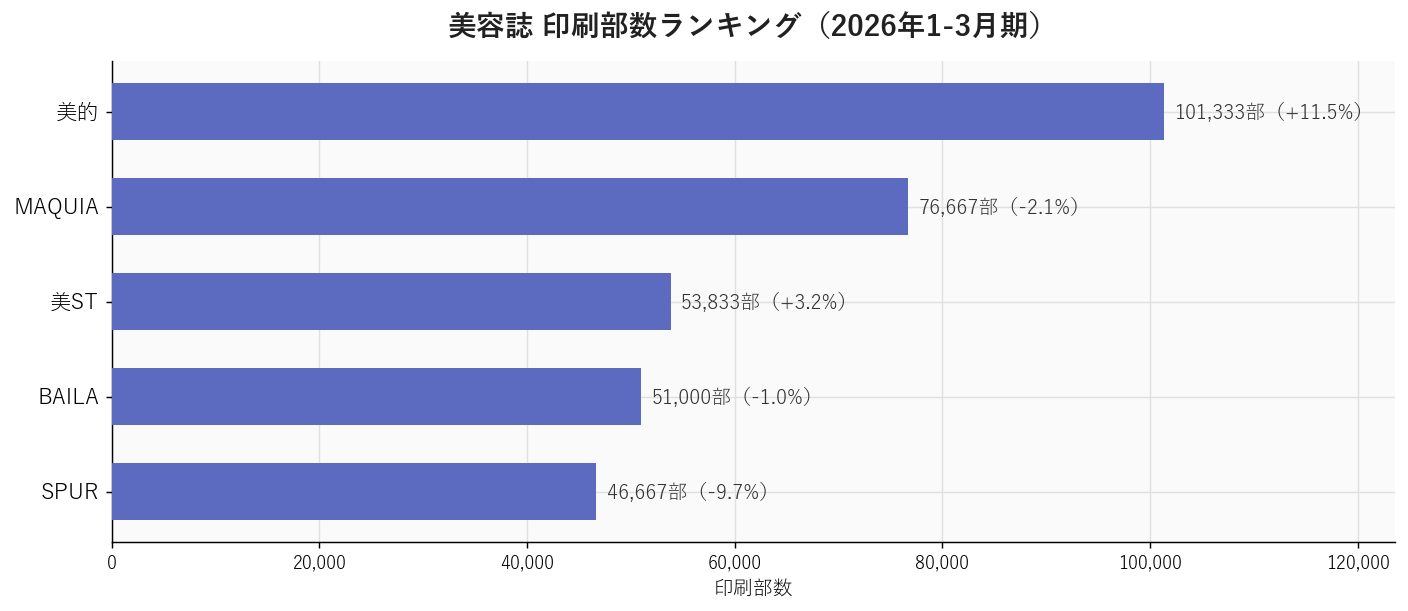

美容誌ランキング(2026年1-3月期)

| 順位 | 雑誌名 | 出版社 | 部数 | 前年比 |

|---|---|---|---|---|

| 1位 | 美的 | 小学館 | 101,333部 | +11.5% |

| 2位 | MAQUIA | 集英社 | 76,667部 | -2.1% |

| 3位 | 美ST | 光文社 | 53,833部 | +3.2% |

| 4位 | BAILA | 集英社 | 51,000部 | -1.0% |

| 5位 | SPUR | 集英社 | 46,667部 | -9.7% |

※VoCE(講談社)はJMPA公式の最新公表データでは84,834部(前期96,667部から-12.2%)で月刊継続発行されていますが、本記事の元データでは収録が確認できなかったため上記5誌で集計しています。

美的の首位独走

前期(2025Q4)にVoCEから首位を奪還した美的が、今期も独走を継続しています。前期125,667部→今期101,333部と前期比では落ちていますが、これは年末商戦号(10-12月期)の部数が膨らみ、1-3月期に落ちる季節要因が主因。前年同期比で見れば+11.5%の成長で、首位の地位は揺るぎません。

美的の強さの源泉は前期記事でも分析した通り、「韓国コスメ現品付録×男性アイドル増刊版」の二本柱戦略です。1号で複数バージョンを同時展開し、異なるターゲット層を取り込むモデルが完全に定着しています。

集英社系3誌の苦戦と美ST/光文社の堅調

MAQUIA(-2.1%)、BAILA(-1.0%)、SPUR(-9.7%)と集英社系3誌が揃って前年比マイナス。特にSPURは前期+18.2%でK-POP戦略が成功していたため、今期は反動減の側面が大きいです。

一方、光文社の美STは+3.2%と堅実な成長。40代女性向け美容誌として「男性アイドルSPECIAL EDITION×現品付録」のモデルを確立し、安定的に伸びています。

ビューティ・コスメ誌は業界唯一の安全地帯

業界全体でビューティ・コスメ誌カテゴリーが+4.7%プラス成長したことは、雑誌市場における最後の成長領域として注目すべきです。他29カテゴリーが前年同期割れの中で、唯一2%超のプラスを記録できているのは、付録現品化と複数表紙展開という戦略の有効性によるものです。

週刊少年ジャンプの動向

100万部割れカウントダウン

現状:

- 最新部数(2026年1月):1,004,167部

- 100万部まで:あと4,167部

- 四半期あたり減少ペース:直近4期平均で約2.4万部

直近の推移

- 2024年01月:1,130,000部

- 2024年04月:1,093,333部

- 2024年07月:1,098,231部

- 2024年10月:1,075,000部

- 2025年01月:1,078,333部

- 2025年04月:1,047,500部

- 2025年07月:1,026,667部

- 2025年10月:1,022,500部

- 2026年01月:1,004,167部

前期予測の振り返り

前期(2025Q4)の記事で「次期での100万部割れがほぼ確実」と書きました。結果は1,022,500部→1,004,167部と、減少幅-18,333部にとどまりかろうじて100万部超を維持しています。前期予測は外れた形ですが、残り4,167部という数字は次期Q2(2026年4-6月期)での大台割れがほぼ確実な水準まで来ています。

100万部割れの歴史的意味

週刊少年ジャンプの過去のピークは1995年新年3・4合併号の653万部。『DRAGON BALL』『SLAM DUNK』『幽☆遊☆白書』全盛期に記録された、日本漫画雑誌史上最高の数字です。

ピークと現状の比較:

- 1995年ピーク:653万部

- 2017年Q1:191万5,000部(「200万部割れ」が日経等で大きく報道)

- 2026年Q1:100万4,167部(ピークの約15.4%、6.5分の1)

そして注目すべきは、ジャンプ以外に100万部超え漫画雑誌は1誌も存在しないという事実です。週刊少年マガジンは2016年7-9月期に99万5,017部で100万部割れし、それ以降、少年向け・少女向け・男性向け・女性向けの全カテゴリーで100万部超は週刊少年ジャンプ1誌のみとなっています。

参考までに:

- 月刊コロコロコミック:213,333部

- 週刊少年サンデー:約12万部

ジャンプの100万部割れは、単なる1誌の動向ではなく、「100万部超え漫画雑誌が日本から消える瞬間」になります。

2026Q1の主な動き

-

新連載第一弾3作品が9〜11号で巻頭54Pスタート:

- 『UNDER DOCTOR』『回撃のキナト』『エイリアンヘッドバット』

- ただしジャンプ+初話PVは11〜19万と過去最低水準(『さむわんへるつ』29万、『呪術廻戦≡』139万と比較)

-

『呪術廻戦≡(モジュロ)』が2026Q1で連載終了:

- 2025年新連載のスピンオフが15号で終了

- 呪術廻戦完結後の「柱」として期待されたが、本編ほどの牽引力には至らず

-

主力作品の状況:

- 『ONE PIECE』:エルバフ編継続中、新年4・5合併特大号で巻頭カラー+豪華とじこみ付録

- 『SAKAMOTO DAYS』:TVアニメ第2期制作決定、世界累計1500万部突破

- 『あかね噺』:21巻初週実売約17,000部と苦戦

少年ジャンプ+の状況

紙の本誌が縮小する一方、デジタル版「少年ジャンプ+」は2025年10月に累計DL3,000万を突破しました(JBpress戸部田誠インタビュー)。月間ユーザーはアプリ+ブラウザで1,200万以上。集英社としては紙+デジタル合計でのマンガ事業最大化を目指しており、紙の本誌の100万部割れはビジネスとしての敗北ではなく、メディア構造の不可逆な転換を示すマイルストーンと位置付けられます。

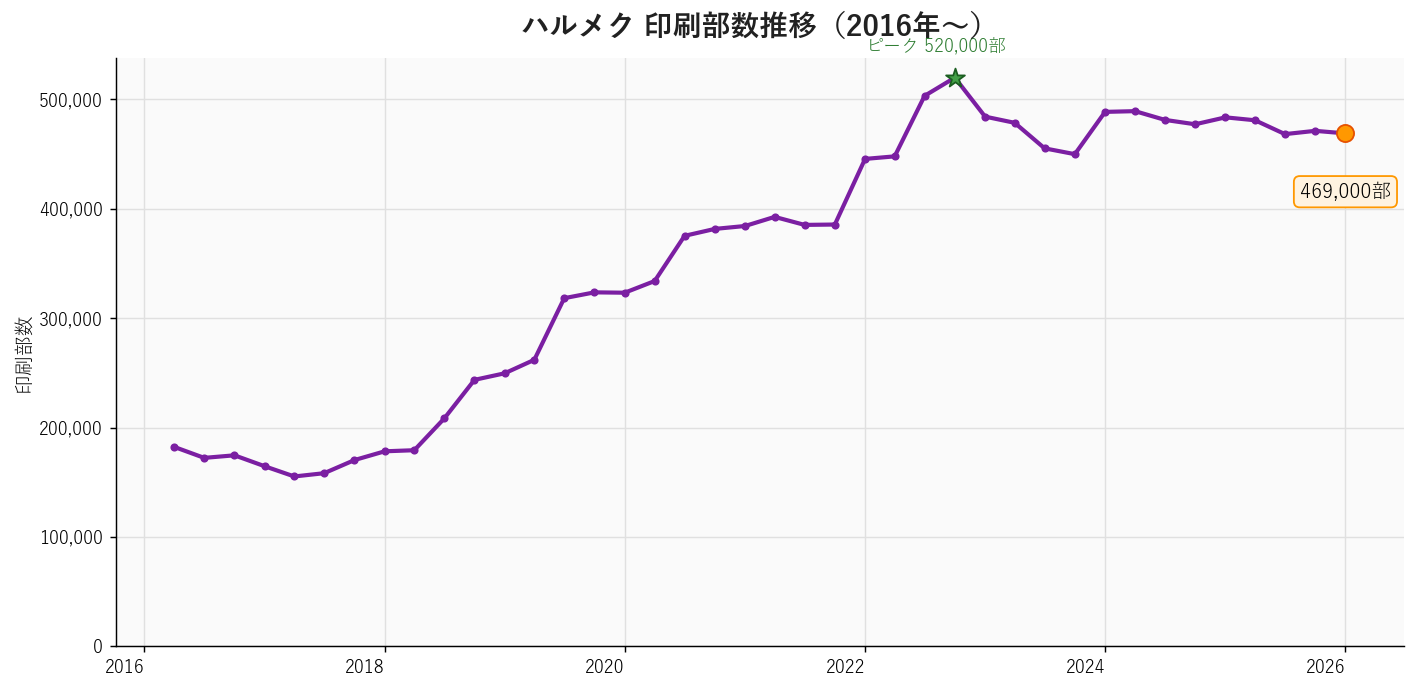

ハルメクの動向

47万部前後で底堅く推移

印刷部数の推移:

- 2025年1月:483,667部

- 2026年1月:469,000部

- 前年同期比:-14,667部(-3.0%)

直近の推移

- 2023年07月:455,333部

- 2023年10月:450,000部

- 2024年01月:488,667部

- 2024年04月:489,333部(ピーク)

- 2024年07月:481,333部

- 2024年10月:477,333部

- 2025年01月:483,667部

- 2025年04月:481,000部

- 2025年07月:468,333部

- 2025年10月:471,333部

- 2026年01月:469,000部

ハルメクは50代以上の女性をターゲットとしたシニア誌のトップランナー。前年同期比では-3.0%とマイナスですが、47万部前後の水準で底堅く推移しています。雑誌全体が-9.2%(週刊誌カテゴリー)の縮小局面にある中で、シニア向け雑誌市場のリーダーとしての地位は揺るぎません。

直近の四半期推移を見ると、468,333〜471,333部の狭いレンジで安定しており、急減局面ではなくプラトー(高原状態)に入った印象です。CPO(1読者あたり獲得単価)の上昇問題は依然として課題ですが、定期購読モデルの強さが部数の急減を抑制しています。

総括

2026年1-3月期の雑誌印刷部数動向から見えてきた重要なポイント:

1. 週刊少年ジャンプの100万部割れがほぼ確実な四半期に

1,004,167部、残り4,167部。前期も「ほぼ確実」と書いて辛うじて維持されましたが、今期の減少幅-18,333部は前期-4,167部の4倍以上。次期Q2(2026年4-6月期)での100万部割れがほぼ確実です。1995年ピーク653万部の約15.4%という象徴的な水準で、戦後出版文化を象徴する大台割れが目前に迫っています。これは単なる1誌の動向ではなく、「100万部超え漫画雑誌が日本から消える瞬間」を意味します。

2. Harper's BAZAARが「過去最低17,000部」を記録、ハイファッション誌の構造的縮小が露呈

Harper's BAZAAR日本版が過去41期中で最低の17,000部まで落ち込みました。過去最高だった2024年1月号(71,667部、BTS JIMIN表紙特別版)の23.7%、過去10年平均(37,924部)の45%の水準です。2020年コロナ初期の25,000部台すら下回っており、ハイファッション誌の「特装版バブルでも戻せない構造的下落局面」に入った象徴的な数字です。VOGUE JAPAN・ELLE JAPONなど同カテゴリーも同方向の苦戦が続いており、雑誌の最後の砦と言われたラグジュアリーファッション領域が崩れ始めています。

3. 「前期バブル反動」と「構造的下落」の見分けが今期データの読み方の鍵

今期は表面の-XX%の数字に騙されやすい四半期です。減少率TOP誌は2類型に分かれます:

A. 前期バブル反動型(実態は平常回帰)

- UOMO:2024Q1=32,000 → 2025Q1=97,500(平野紫耀バブル) → 2026Q1=30,000(長期-6%、ほぼ元の水準)

- サンデージェネックス:2024Q1=5,600 → 2025Q1=8,000 → 2026Q1=5,600(長期±0%)

B. 構造的下落型(本物の縮小)

- Harper's BAZAAR:2024Q1=71,667(BTSバブル) → 2025Q1=28,600 → 2026Q1=17,000(過去最低)、長期-76%

- GetNavi:2024Q1=30,933 → 2025Q1=25,600 → 2026Q1=15,500(3期連続減、長期-49.9%)

- anan:2024Q1=158,958 → 2025Q1=147,458 → 2026Q1=112,292(3期連続減、長期-29.4%)

- 最強ジャンプ・non・no・nicola・めばえ・別冊フレンドなども3期連続減

重要な学び:単年同期比だけで見ると、UOMOの-69.2%とHarper's BAZAARの-40.6%は前者が「重症」に見えますが、3期長期視点では完全に逆転します。前年同期比較で-30%超のワースト誌を見るときは、まず「前期ブースト要因の剥落」と「3期連続減」を区別するのが正しい読み方です。

4. K-POP・国内大型IPの「複数表紙ファンダム経済」が成長の主軸に

Numero TOKYO(ZEROBASEONE×椎名林檎×ちゃんみな×GENERATIONS)、Oggi(TXT、INI)、PASH!(呪術廻戦、刀剣乱舞、なにわ男子)、装苑(Perfume×NEWS増田×Kis-My-Ft2×坂道3グループ)。前期の美的・SPURの戦略がさらに進化し、「1号で複数主役を並走させる」が業界標準になりました。雑誌そのものを「ファングッズ」として再定義する流れが加速しています。

5. 美容誌が業界唯一の安全地帯として確立

ビューティ・コスメ誌が唯一+4.7%、美的が+11.5%で独走。他29カテゴリーは前年同期割れ。「韓国コスメ現品付録×男性アイドル増刊」モデルが構造的に強い領域として完全に確立しました。雑誌不況の中で、美容誌だけが市場拡大を続けているという事実は、今後の雑誌ビジネスを考える上で最重要のヒントになります。

6. pumpkinの+25%増は「市販雑誌」のロジックでは説明できない

潮出版社のpumpkinが+30,567部(絶対数1位)で急増したが、誌面・価格・形態は不変。最有力仮説は池田大作三回忌→95周年→100周年カウントダウンに伴う創価学会内の組織配本強化です。雑誌印刷部数データを読むときは「組織配本主体の雑誌」と「市販主体の雑誌」を区別する必要があるという視点を提示しています。同じ「+25%」でも、Numero TOKYOやOggiの市場勝利型と、pumpkinの組織節目連動型は性質が根本的に異なります。

以上、2026年1-3月期雑誌印刷部数の分析レポートでした。

この記事は、一般社団法人日本雑誌協会が公表する印刷部数データを基に、独自の分析を加えたものです。

※掲載した雑誌表紙画像は、各出版社のプレスリリース(PR TIMES等)・公式サイトの公開素材、および各販売サイトの商品画像を引用したものです。著作権は各出版社・著作権者に帰属します。